La inflación es un fenómeno monetario, dado que no existiría si no existiera el dinero. Una economía de trueque sólo tiene precios relativos.

Cuando existe ‘dominancia fiscal’, esto es, cuando la política monetaria queda cooptada por las necesidades fiscales, y entonces la emisión de dinero es una consecuencia de la necesidad de financiar déficit fiscales, puede decirse que la inflación es un fenómeno fiscal.

Combinando ambas ideas, podría decirse que la inflación es un fenómeno de naturaleza monetaria, aunque principalmente motivado por cuestiones fiscales.

De todos modos, la dinámica de la inflación es muy diferente en contextos de tipo de cambio flexible y ausencia de controles de cambios en comparación con regímenes de tipo de cambio fijo o administrado, con controles de cambios.

En el primer caso, excesos de emisión de dinero se trasladan rápidamente a aumentos del tipo de cambio, lo que incrementa automáticamente precios internos de bienes transables, generando inflación, que luego se traslada a precios de bienes no transables cuando aumentan los salarios por el intento de recuperar poder adquisitivo, realimentando la inflación.

En el segundo caso, excesos de emisión de dinero no se trasladan rápidamente a aumentos de tipo de cambio, cuya evolución está marcada por decisiones del Banco Central, ajustando la economía por pérdida de reservas y, cuando la reacción es la imposición de controles de cambios, aumento de brecha cambiaria[1].

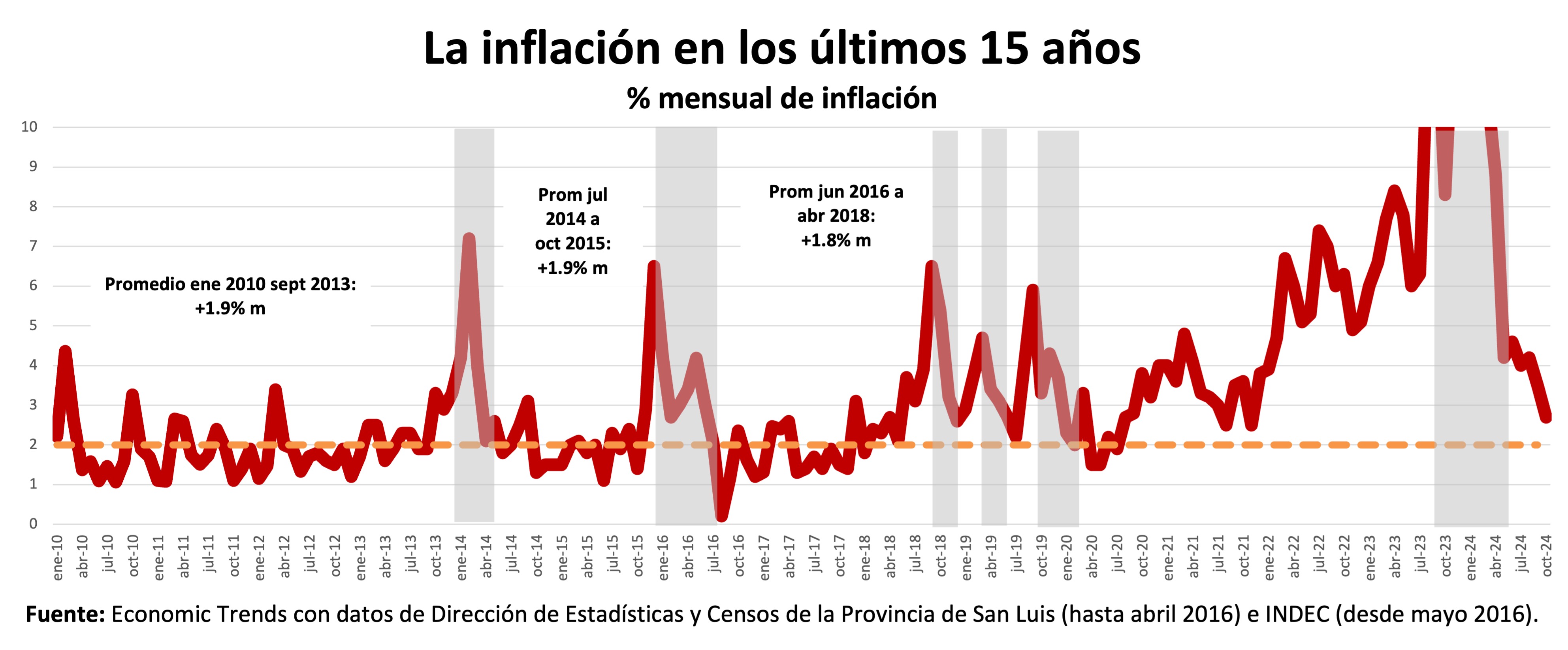

Esto origina un patrón de evolución de la inflación muy particular, muy visible en Argentina durante los últimos 15 años: inflación estable en nivel que depende de la evolución del tipo de cambio oficial (2% mensual, por ejemplo), aceleración brusca luego de fuertes depreciaciones cambiarias, desaceleración posterior, cuando vuelve el tipo de cambio oficial a una senda estable determinada por la política de tipo de cambio administrado.

En esta dinámica, los excesos monetarios no se trasladan rápidamente a la inflación, haciéndolo bruscamente, de repente, cuando se hace imposible continuar perdiendo reservas y/o aumentando la brecha cambiaria. Se produce una especie de ‘espasmo inflacionario’, en lugar de una inflación alineada con el ritmo de emisión de dinero[2].

Esta dinámica se muestra en el gráfico 1, donde las zonas sombreadas corresponden a las aceleraciones inflacionarias ocasionadas por bruscas devaluaciones.

Gráfico 1

El modelo propuesto en Utrera (2023) reproduce este patrón de evolución de la inflación, al considerar bienes transables, cuyos precios internos dependen del tipo de cambio oficial y los precios internacionales, y bienes no transables, cuyos precios dependen de la evolución de los salarios, que se negocian de un modo que implica intento de recomponer salario real, y aumento o reducción de salario real dependiendo del ciclo económico.

El modelo propuesto por Lorenzoni y Werning (2023), de inflación por conflicto, también puede reproducir esta dinámica, en la medida en que se incorpore la diferenciación entre bienes transables y no transables, cada uno con su propia lógica de formación de precios[3].

Este tipo de modelos debería servir para explicar la desinflación producida este año. El siguiente gráfico presenta la proyección de inflación entre enero y octubre de 2024 realizada con el modelo de Utrera (2023), con la información disponible a mediados de enero de 2024 (línea gris), comparada con la inflación efectiva, durante el periodo (línea naranja) y con los pronósticos realizados a fines de enero por las entidades que participan del Relevamiento de Expectativas de Mercado (REM) del BCRA (línea roja). Suponer que la inflación funciona de acuerdo con el modelo propuesto en Utrera (2023) permite una precisión de pronóstico a 10 meses mucho mayor que el promedio del mercado (más detalles, en Utrera, 2024).

Gráfico 2

El crawling-peg mantenido durante todo 2024 ha permitido la desinflación observada, y debería pensarse entonces nuevas reducciones de la inflación si el BCRA decide reducir el ritmo del crawling-peg, al 1% mensual, por ejemplo.

En ese sentido, la desinflación durante este año no es diferente de las producidas luego de las devaluaciones de enero de 2014 y diciembre de 2015 (ver nuevamente gráfico 1). En los tres casos, puede argumentarse que es la política cambiaria la que logra desinflacionar.

La gran diferencia es que esta vez desaparecieron el déficit fiscal y la emisión monetaria. Lo que cambia entonces es la perspectiva futura: sin déficit fiscal y emisión monetaria, no debería haber depreciaciones cambiarias bruscas que reinicien el proceso de inflación espasmódica observado durante los últimos 15 años.

Esto tiene importantes implicancias para la estrategia de incidencia de las entidades empresarias, ya que el foco de atención es distinto sin nuevas devaluaciones y con cierta estabilidad precios nominales y relativos. Pero esto requiere otro post.

Dr. Gastón Utrera. Presidente de Economic Trends S.A.

Referencias

Caravello, Tomás and Iván Werning (2024): «Cagan to Ramsey. Optimal Financial Repression», Jornadas Monetarias del BCRA 2024.

Lorenzoni, Guido and Iván Werning (2023): «Inflation is Conflict», Working Paper 31099, National Bureau of Economic Research.

Utrera, Gastón (2023): «Un modelo para resolver la paradoja de la inflación alta pero estable en Argentina», Tesis Doctoral, Facultad de Ciencias Económicas, Univesidad Nacional de Córdoba.

Utrera, Gastón (2024): «Sobre la conveniencia de la política cambiaria actual para reducir la inflación», Documento de Trabajo No.28, Instituto de Economía Política, Insight 21, Universidad Siglo 21.

[1] Visión distinta a la de Caravello y Werning (2024). En su modelo, una situación de dominancia fiscal con alta inflación, ‘a la Cagan’, puede mejorarse, ante la imposibilidad de lograr una situación ‘a la Ramsey’, donde la inflación óptima es cero, con cierta represión financiera. Aquí, en cambio, el argumento es que en un contexto de pérdida de reservas ‘a la Krugman’, la imposición de restricciones cambiarias impide el salto inflacionario y devaluatorio con que termina el modelo de Krugman de crisis de balanza de pagos. De hecho, esta fue la motivación para reponer controles de cambios en agosto de 2019.

[2] Adicionalmente, en términos econométricos, esta dinámica transforma la serie de inflación de no estacionaria a estacionaria (ver Utrera, 2023).

[3] Ambos modelos pueden enriquecerse entre sí. El modelo de interacción entre empresarios y trabajadores propuesto por Lorenzoni y Werning (2023) puede agregar al modelo Utrera (2023) posibilidades adicionales de dinámicas de precios y salarios; la distinción entre transables y no transables de este último puede agregar al primero dinámicas inflacionarias vinculadas a la política cambiaria, como las observadas en los últimos 15 años en Argentina.