El análisis económico del día. Datos recientes del sector reflejan el alto impacto negativo que el actual contexto económico está teniendo sobre las empresas metalúrgicas.

Especialmente en la capital provincial, donde tiene mayor peso el sector automotriz como destino de producción.

La actual coyuntura económica es particularmente adversa para el sector metalúrgico, como consecuencia de un conjunto de factores con alto impacto sobre la producción, el empleo y la rentabilidad.

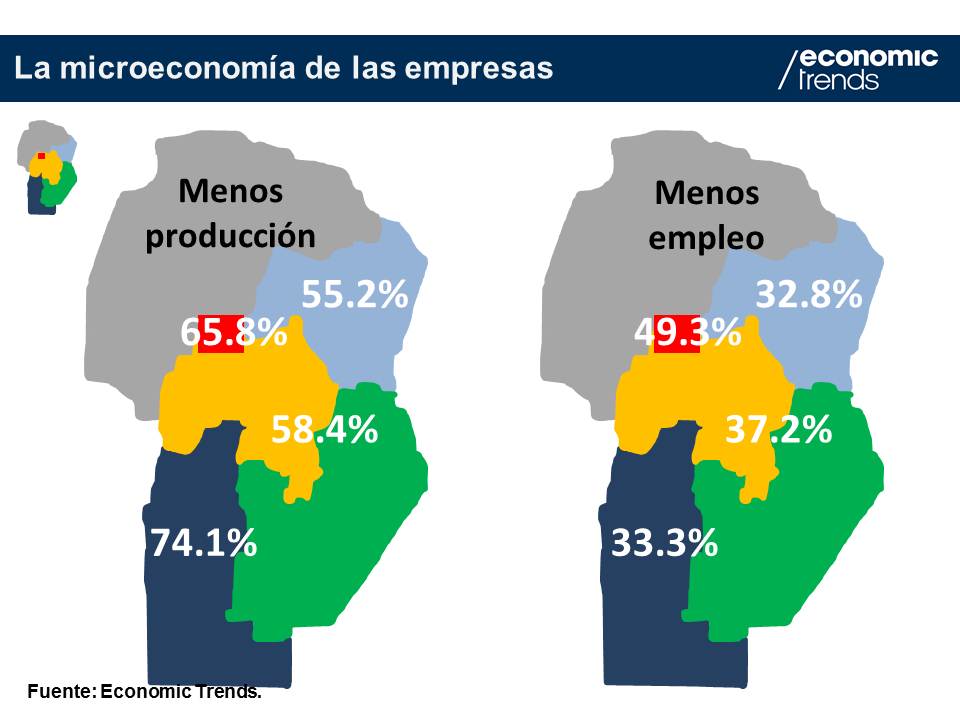

La última edición del Observatorio de la Actividad Metalúrgica, de la Cámara de Industriales Metalúrgicos y de Componentes de Córdoba (informe descargable al final de la nota), muestra cómo, durante el segundo cuatrimestre del año (mayo a agosto), el 63% de las empresas metalúrgicas cordobesas produjo menos que un año atrás, el 42.8% redujo la cantidad de empleados y el 70.3% tuvo menor rentabilidad.

El impacto ha sido mayor entre las empresas metalúrgicas de la capital provincial que entre las del interior provincial (ver primer mapa): 65.8% de las empresas de la capital produjo menos que un año atrás (59.9% entre las empresas del interior) y 49.3% de las empresas de la capital tuvo menos empleados que un año atrás (35.4% entre las empresas del interior).

Es también en la capital provincial donde un mayor porcentaje de empresas metalúrgicas ha tenido problemas para abastecerse de insumos (63.2% de las empresas, frente al 51.6% en el interior provincial; ver segundo mapa) y donde más ha impactado negativamente la menor demanda brasileña (31.5% de las empresas, frente al 6.9% en el interior provincial).

También la capital provincial es la región con mayor incidencia de despidos (28.8% de las empresas, frente al 18.4% en el interior provincial) y suspensiones (17.8% de las empresas, frente al 10.9% en el interior provincial) motivados por el contexto económico (ver tercer mapa).

No es casualidad este mayor impacto en la capital provincial, ya que allí el sector metalúrgico está mucho más expuesto al sector automotriz que en el resto de la provincia: en la capital el 64.2% de las empresas es proveedora del sector automotriz, mientras que en el interior lo es sólo el 27.4% de las empresas.

Y el sector automotriz es justamente la rama industrial más afectada por el actual contexto económico. Según los datos de la Asociación de Fabricantes de Automotores, durante el segundo cuatrimestre de 2014, la producción de automotores cayó un 31% con relación a un año atrás (196,953 unidades producidas entre mayo y agosto de 2014 frente a 284,868 unidades producidas en igual periodo de 2013).

Pero los problemas del sector metalúrgico no provienen exclusivamente de una menor demanda de sus clientes del sector automotriz (o del sector de la construcción, cuya producción también cayó fuertemente).

Están relacionados también con la pérdida de rentabilidad observada en los últimos años, como consecuencia de un atraso cambiario que se refleja en los datos macroeconómicos vinculados a la competitividad cambiaria (ver nota “La trampa del atraso cambiario”).

Y que se refleja también en los cálculos de los empresarios metalúrgicos cordobeses, que plantean que el tipo de cambio que hace competitivo al sector es, a precios actuales, de $ 11, muy por encima del dólar oficial y por debajo del dólar paralelo, y que daría, a los precios actuales, una competitividad cambiaria similar a la de comienzos de 2011.

Se trata justamente de un frente económico que ha estado complicándose en los últimos días.

La incertidumbre de importadores acerca de qué precio fijar en un contexto en el cual no saben si podrán acceder a dólares oficiales, o se verán obligados a realizar pagos a través de la compra de bonos o acciones en pesos para su venta en el exterior en dólares (lo que se conoce como “contado con liquidación”), complica el abastecimiento de insumos, ya que el mercado, ante la incertidumbre, “se queda sin precios”.

La suba del dólar en Brasil complica aún más el problema de atraso cambiario, porque abarata productos brasileños en comparación con productos argentinos.

Y la enorme distancia entre el dólar paralelo y el dólar oficial (ya superó el 80%) genera expectativas de devaluación que el equipo económico no está logrando disipar.

En especial cuando comunica públicamente que no hay que preocuparse por el dólar.

El análisis económico del día. Por Gastón Utrera.