La razón de ser del IVA, en todo el mundo, es la neutralidad tributaria para las actividades productivas. Los regímenes especiales, como el de bienes de capital, al generar saldos técnicos, rompen esa neutralidad, problema que se agrava cuando las empresas invierten, aumentan stocks para acompañar crecimiento y/o desarrollan proveedores.

Utilizando gemelos digitales de procesos productivos de maquinaria agrícola (la potente metodología desarrollada por Economic Trends) es posible analizar por qué esto continuará siendo un obstáculo para la competitividad de industrias como la de maquinaria agrícola, aun bajo escenarios de estabilidad económica.

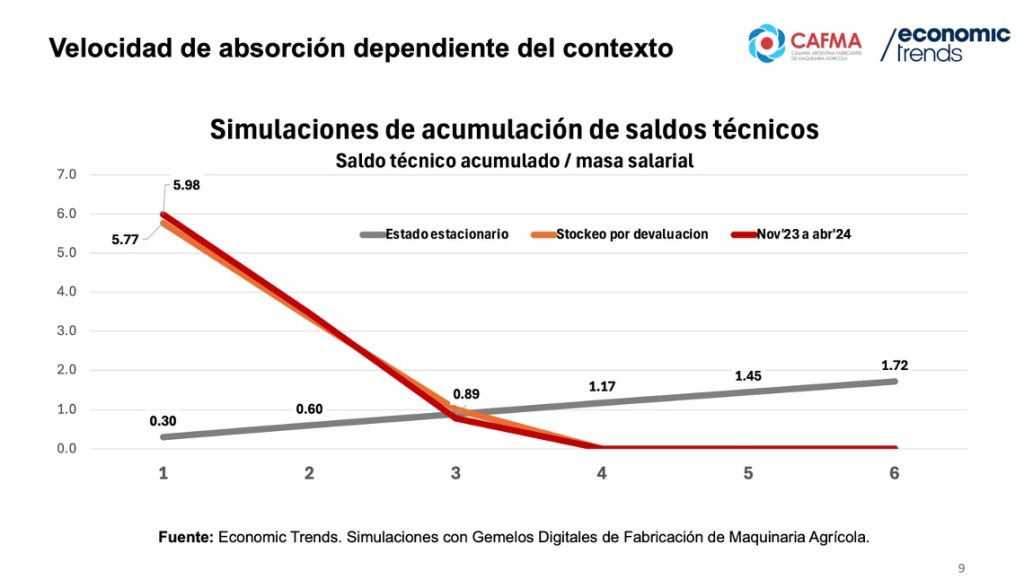

Ocurre que, en épocas de alta inestabilidad, los saldos técnicos son muy costosos, pero pueden absorberse rápidamente, por ejemplo, luego de una brusca devaluación, que ‘infla’ el valor de la facturación sujeta a alícuota reducida. Pero, en cambio, en épocas de estabilidad, el costo financiero se reduce, pero los saldos técnicos se acumulan permanentemente.

Ante este problema, podrían proponerse mejoras en los mecanismos de devolución, pero éstos son siempre burocráticos para el Estado y para las empresas, e insuficientes, ya que permiten la existencia de saldos técnicos.

Conviene entonces una solución más liberal, que no genera costos ni para el Estado ni para las empresas. Se trata de una cuenta única tributaria, con libre transferencia de créditos fiscales, que permita al Ministerio de Economía disponer plazos de utilización de créditos fiscales (para administrar el uso de créditos acumulados previamente), con limitación al acceso a la misma (para evitar empresas sin trayectoria que generen facturación apócrifa) y con límites que disparen alertas (para mayor control de la legitimidad de los créditos fiscales a utilizar).

Una eventual derogación de regímenes especiales (como se explicita en el último documento del FMI sobre Argentina) reduciría drásticamente la magnitud del problema, pero igual pueden generarse saldos técnicos cuando las empresas invierten para reconvertirse y/o para crecer.

Y cualquier saldo técnico es una anomalía, que debe evitarse, en un impuesto diseñado para ser neutral.

Dr. Gastón Utrera. Presidente de Economic Trends

Acceso al documento de trabajo presentado en Agroactiva 2026, junto con la Cámara Argentina de Fabricantes de Maquinaria Agrícola (CAFMA).