El análisis económico del día. La cotización del dólar contra otras monedas es relevante para Argentina.

Porque cuando cae, mejora nuestra competitividad contra otros países, como ocurrió entre 2002 y 2011.

Y cuando sube hace más difícil salir de un atraso cambiario, como ocurrió al final de la Convertibilidad, y está ocurriendo nuevamente hoy.

En Argentina, producto de la enorme inestabilidad económica de las últimas décadas, es común estar muy pendientes del valor del dólar.

En particular, del valor del dólar en moneda local. Es decir, cuántos pesos hacen falta para comprar un dólar.

Hay otro aspecto del valor del dólar relevante para el análisis: el valor del dólar contra otras monedas.

Porque si el valor en pesos del dólar permanece constante pero el dólar se deprecia contra otras monedas, nuestra moneda también estará depreciándose contra esas otras monedas. Algo así como devaluar sin devaluar.

Eso ocurrió, efectivamente, entre 2003 y 2007, cuando el valor del dólar en pesos estuvo siempre en torno a los $ 3 por dólar, pero el peso perdió valor contra el real brasileño, mientras el dólar lo perdía contra esa moneda (el real se apreciaba o, lo que es lo mismo, bajaba el tipo de cambio en Brasil).

Pero si el valor en pesos del dólar permanece constante mientras el dólar se aprecia contra otras monedas, nuestra moneda también estará apreciándose contra esas otras monedas.

Ocurrió, efectivamente, en la segunda mitad de los ’90, cuando el valor del dólar en pesos estuvo siempre en $ 1 por dólar (ese es justamente el aspecto más recordado de la Convertibilidad) pero el peso ganó valor contra el real brasileño, mientras el dólar lo ganaba contra esa moneda (el real se depreciaba o, lo que es lo mismo, subía el tipo de cambio en Brasil).

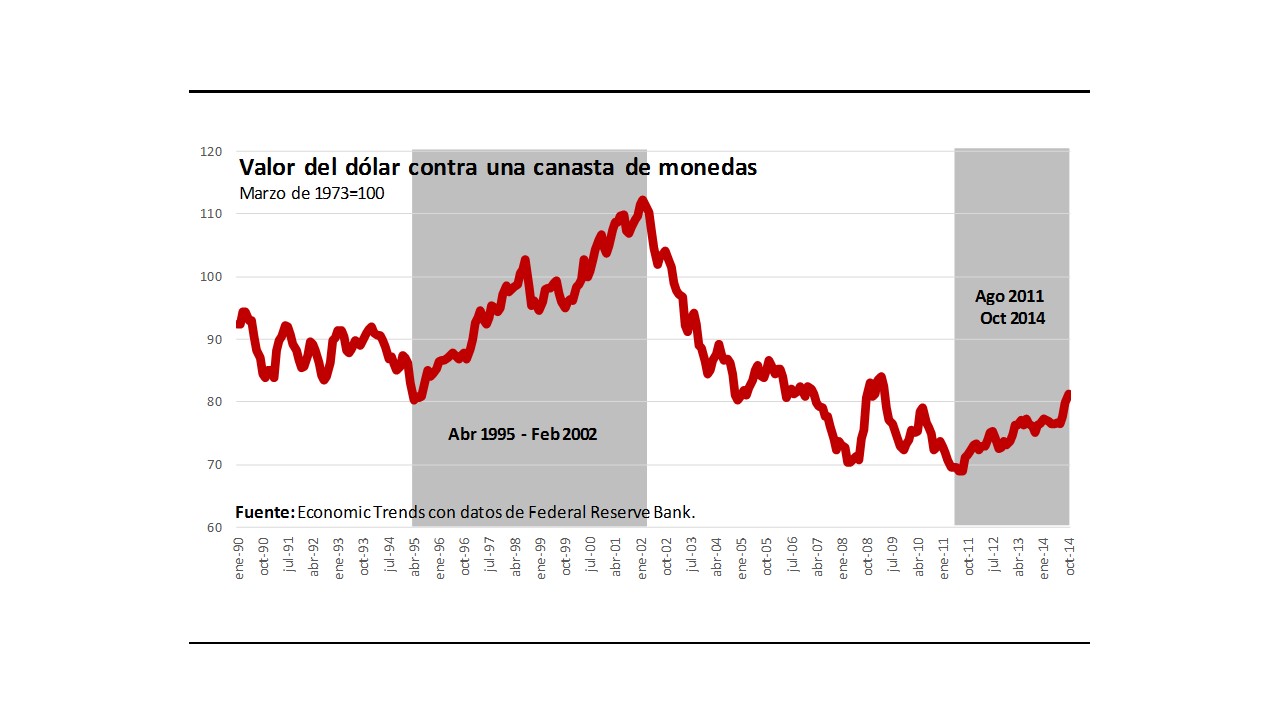

De tal modo que la depreciación del dólar en el mundo nos favorece, porque ayuda a ganar competitividad contra otras monedas, como ocurrió entre febrero de 2002 y agosto de 2011, permitiendo mantener la competitividad cambiaria a pesar de la elevada inflación (de dos dígitos desde 2005).

Y la apreciación del dólar en el mundo nos perjudica, porque nos hace perder competitividad contra otras monedas. Ocurrió entre abril de 1995 y febrero de 2002, y no es casual que la Convertibilidad haya terminado en medio de un serio proceso de atraso cambiario.

Lamentablemente, eso está ocurriendo nuevamente desde agosto de 2011, como muestra el gráfico. Desde entonces el valor del dólar, en comparación con una canasta de monedas, subió 17.8%. No es casual que el problema de atraso cambiario se haya iniciado a mediados de 2011.

De ese 17.8%, 6.3 puntos porcentuales se produjeron en los últimos 3 meses. Realizando el análisis en comparación con monedas individuales, en lugar de una canasta de monedas, el dólar aumentó desde el 1 de julio 10.8% en euros, 7.2% en yenes, 3.2% en pesos mexicanos y 11.3% en reales brasileños.

Esta tendencia del dólar en el mundo (con la cual, como muestra el gráfico, su valor está recién llegando a los niveles donde comenzó la anterior apreciación) puede profundizarse si Estados Unidos comienza a subir sus tasas de interés, algo que tarde o temprano ocurrirá, luego de varios años de niveles extremadamente bajos como consecuencia de la política monetaria fuertemente expansiva que siguió a la crisis financiera de 2007 y 2008. Porque mayores tasas de interés en Estados Unidos re-direccionan capitales hacia ese país, aumentando al demanda de dólares y, por lo tanto, aumentando su valor.

El impacto en Argentina es doble. Porque una apreciación del dólar en el mundo nos hacer perder competitividad contra otras monedas, profundizando el problema de atraso cambiario.

Y porque una apreciación del dólar en el mundo tiende a generar caídas en los precios de las materias primas.

No es casualidad que los precios de la soja, por ejemplo, hayan bajado durante la segunda mitad de los ’90, subieran desde 2002, y estén bajando nuevamente este año.

Un escenario negativo cuando el Gobierno enfrenta, en su último año de gestión, la trampa del atraso cambiario, de la cual es difícil salir en un contexto inflacionario.

El análisis económico del día. Por Gastón Utrera.