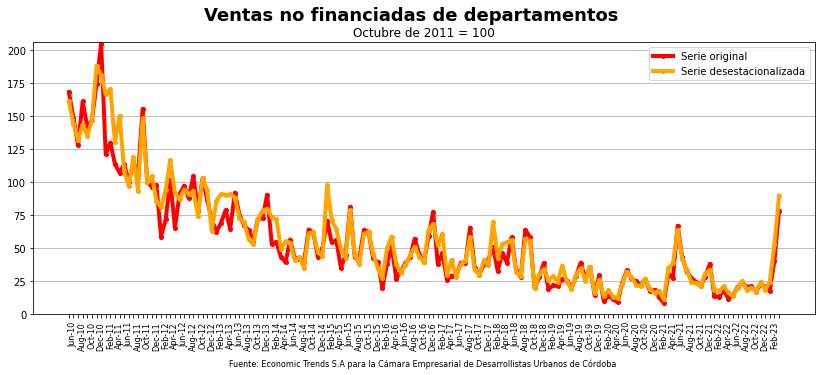

En la jerga del Monitor de Ventas de Inmuebles que realiza mensualmente Economic Trends para la Cámara Empresarial de Desarrollistas Urbanos de Córdoba (CEDUC), las ventas ‘no financiadas’ de departamentos son ventas de departamentos de primera mano, hayan sido escriturados o no, realizadas al contado o con financiación del desarrollista a menos de 3 años.

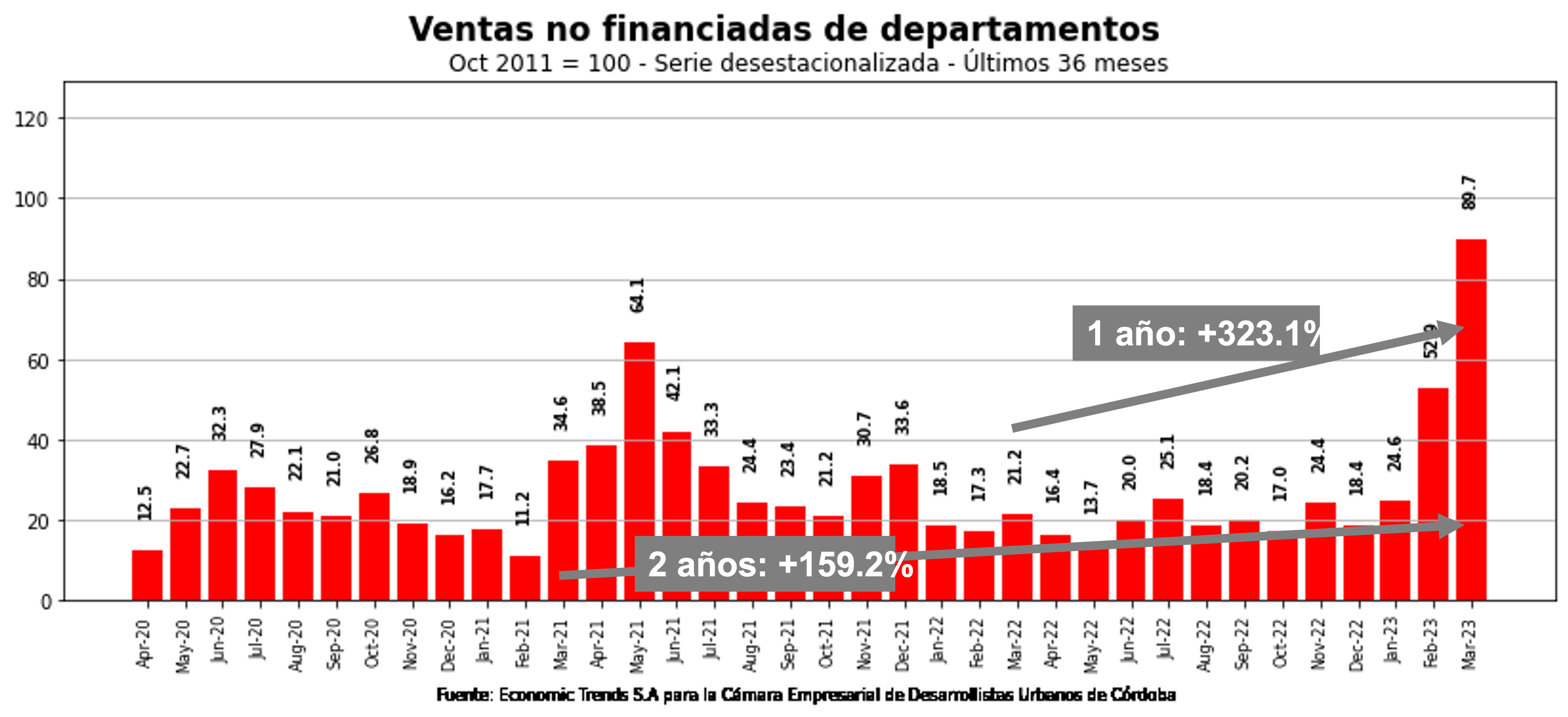

Como muestra el gráfico a continuación, estas operaciones se incrementaron fuertemente durante marzo de 2023 con relación a los meses previos, e incluso con relación a los niveles registrados un año atrás (323.1%) y dos años atrás (159.2%).

Es importante tener presente que se trata de variaciones porcentuales muy elevadas, pero sobre puntos de comparación muy bajos. De todos modos, el nivel alcanzado durante marzo de 2023 es el más alto de los últimos 8 años, como muestra el gráfico del encabezado.

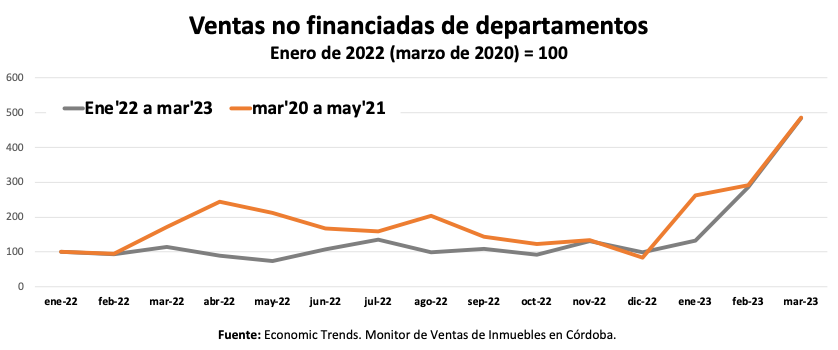

Podría parecer un comportamiento anómalo, pero no lo es, si se compara con otro episodio similar ocurrido un par de años atrás. El siguiente gráfico muestra superpuestas, partiendo del mismo valor 100, las ventas no financiadas de departamentos entre enero 2022 y marzo 2023 (línea gris) y entre marzo 2020 y mayo 2021 (línea naranja). Efectivamente, el fuerte crecimiento observado durante febrero y marzo de 2023 es muy similar al ocurrido entre abril y mayo de 2021.

El siguiente gráfico proporciona una interesante clave de análisis. Muestra, para los mismos periodos que el gráfico anterior, la evolución de la brecha cambiaria, computada como el porcentaje de diferencia entre la cotización del dólar MEP y la cotización del dólar oficial. Considerando ambos gráficos, es posible observar que el pico de la brecha cambiaria se produjo, en ambos casos, entre 4 y 5 meses antes del inicio del fuerte crecimiento en las ventas.

En otras palabras, esta combinación de indicadores sugiere que las ventas no financiadas de departamentos se incrementan con los picos de brecha cambiaria, pero con un rezago de 4 o 5 meses.

Lo primero (la correlación positiva entre ventas y brecha cambiaria) está vinculado con que una elevada brecha cambiaria implica bajos costos en dólares de inmuebles de primera mano, ya que el costo de construcción está más vinculado al dólar oficial, mientras que el valor de los dólares para un inversor está vinculado a algunos de los dólares no oficiales, como el dólar MEP.

Lo segundo (rezago de 4 o 5 meses) puede estar vinculado con que hoy sabemos cuándo fue el pico cambiario, pero es difícil saberlo en tiempo real, que es cuando se toman las decisiones. Esto implica que el inversor necesita cierto tiempo para darse cuenta de que, hacia adelante, la brecha cambiaria no continuará incrementándose, y a esto se suman los tiempos necesarios para cerrar una operación inmobiliaria.

Mirando hacia adelante, dado el fuerte incremento de la brecha cambiaria durante los últimos días de abril, es probable que las estadísticas sobre abril y mayo muestren nuevamente valores bajos, ya que es razonable pensar cierta tendencia al posicionamiento en dólares mientras exista la posibilidad de nuevas subas de las cotizaciones no oficiales.