La Ley de Alquileres vigente establece plazo mínimo de 3 años y ajuste anual utilizando un índice publicado mensualmente por el BCRA conformado por un promedio entre el índice de precios al consumidor (IPC) y la remuneración imponible promedio de los trabajadores estables (RIPTE).

Los siguientes gráficos permiten ver, de una manera bien directa y simple, el problema de esta combinación.

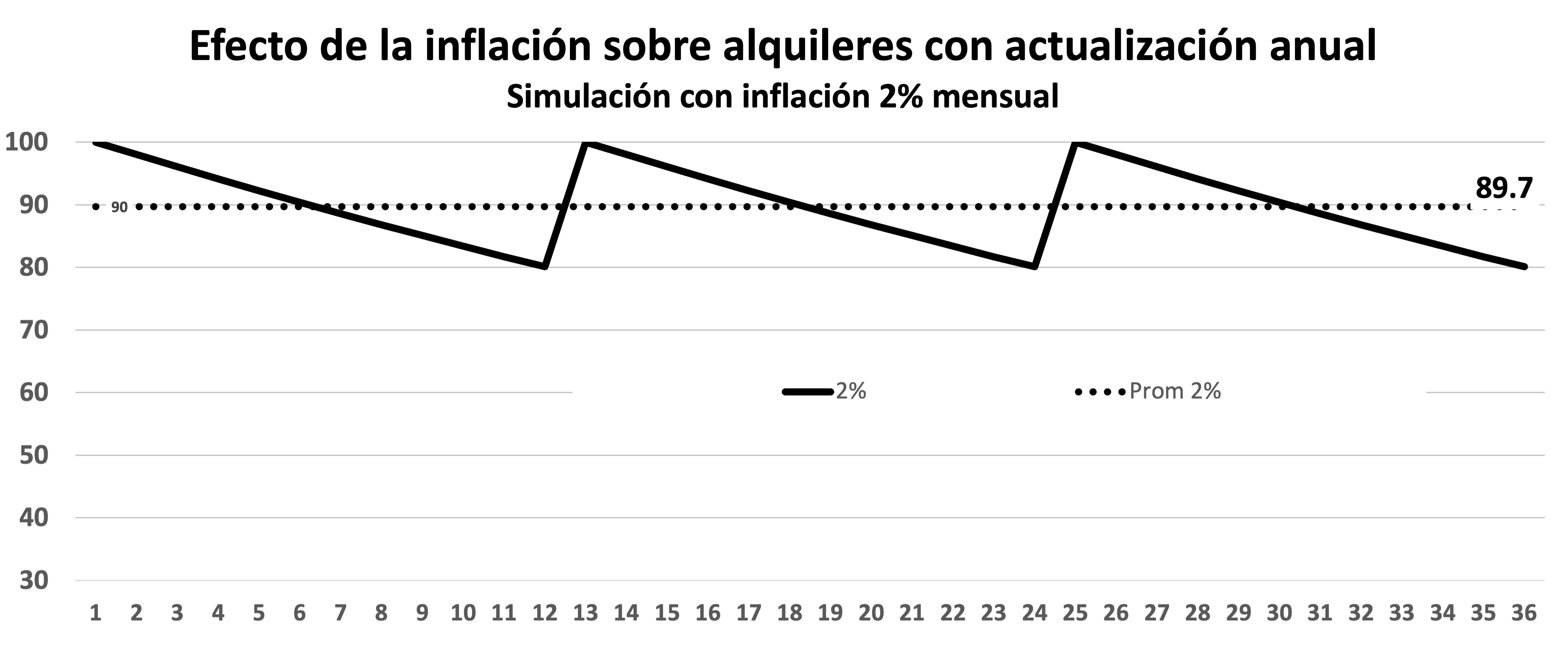

Suponiendo, para simplificar, que el índice de ajuste de alquileres se mueve al ritmo de la inflación, el valor real de un contrato de alquiler por tres años tiene la dinámica reflejada en el gráfico 1:

Gráfico 1

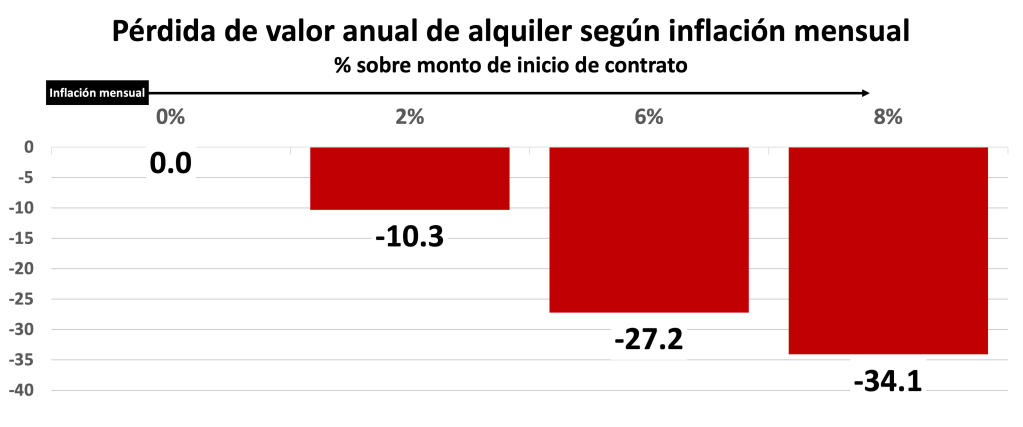

Con una inflación del 2% mensual, un alquiler con monto 100 en el mes 1 se deprecia, en términos reales, cada mes, alcanzando un valor real de 80 en el mes 12 (pierde entonces el 20% del valor); la actualización por inflación lo lleva nuevamente al valor 100 durante el mes 13, por efecto de la actualización prevista por ley, para empezar a perder valor nuevamente desde el mes siguiente, hasta alcanzar nuevamente el nivel de 80 en el mes 24, recuperar el nivel 100 con el nuevo ajuste por inflación durante el mes 25, y terminar nuevamente en 80 en el mes 36. El valor promedio a lo largo de los 3 años de duración del contrato (línea punteada del gráfico) es 90, un 10% por debajo del valor original.

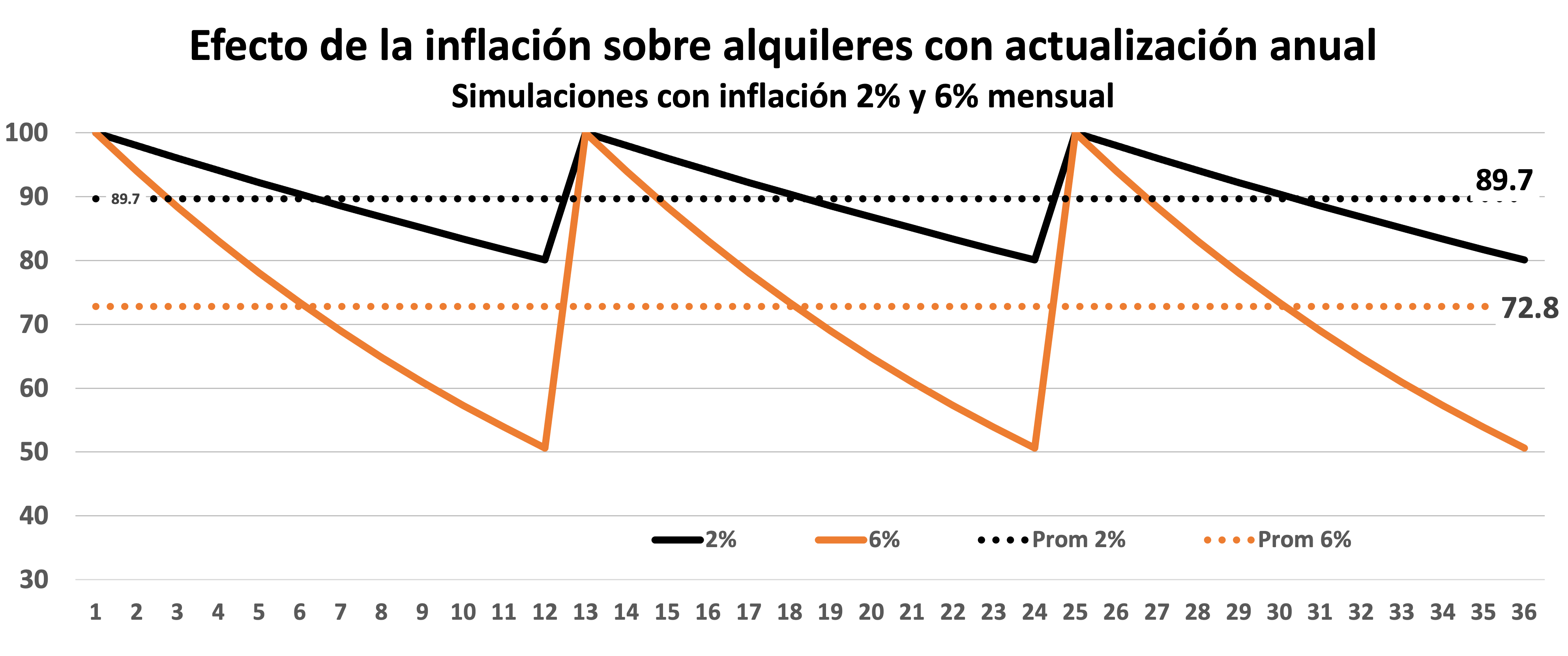

Si un contrato, previendo una inflación promedio del 2% mensual, estableció un monto tal que, teniendo en cuenta la dinámica del gráfico 1, haga que el promedio de valor real a lo largo de los 3 años sea aceptable para las partes, termina produciéndose entonces una transferencia inesperada del propietario al inquilino en caso de que la inflación se eleve al 6% mensual, porque se profundiza la caída de valor real entre ajustes, cayendo entonces el promedio del valor real del alquiler, en perjuicio del propietario. Esto se refleja en el gráfico 2.

Gráfico 2

El alquiler parte nuevamente del valor 100; se deprecia más aceleradamente, por la mayor inflación, hasta alcanzar el valor 50 durante el mes 12 (la mitad del valor real original); recupera el nivel original luego del ajuste del mes 13; se deprecia nuevamente, hasta alcanzar el valor 50 durante el mes 24; y así con un ciclo más de ajuste y posterior depreciación. El promedio es ahora 73 en lugar de 90. Significa que, si el propietario hubiera previsto la inflación del 6% mensual, debería haber considerado un valor original 23.3% más elevado que bajo el escenario de expectativas de inflación del 2% mensual, es decir, 123.3 en lugar de 100 (surge del cociente entre 90 y 73).

Con una inflación del 8% mensual, como muestra el gráfico 3, la pérdida de valor promedio se profundiza y requiere, por lo tanto, para recuperar el valor promedio esperado con una inflación del 2% mensual, un monto inicial aún más alto, equivalente a 136.4 en lugar de 100 (surge del cociente entre 90 y 66).

Gráfico 3

Si este fenómeno no es advertido previamente por el propietario, o sus expectativas de inflación se quedan cortas con relación a lo que termina ocurriendo, el propietario se perjudica cobrando un alquiler menor al previsto originalmente.

Si esto ocurre, es razonable esperar dos decisiones alternativas luego del vencimiento del contrato del ejemplo: un retiro del mercado o un nuevo alquiler desde el mes 37 con un incremento de su monto muy por encima de la inflación del último año, ya que resultaría necesario superar el valor original del alquiler para que, previendo una nueva caída brusca por efecto de la inflación, el promedio resulte cercano al deseado. En ambos casos, termina perjudicándose el inquilino, que enfrentará un monto más alto durante todo el periodo del alquiler, por el efecto natural de aumento de precio ante menor oferta, por retiro de inmuebles del mercado, y un ‘umbral de acceso’ más alto, por la necesidad del propietario de partir de un valor original más alto para enfrentar luego la depreciación que producirá la inflación entre cada ajuste. La ‘magia’ de legisladores que perjudican a quienes desean beneficiar.

Ambas cosas están ocurriendo. Según las estadísticas del Monitor Estadístico de Actividad Inmobiliaria que realiza Economic Trends para el Colegio de Profesionales Inmobiliarios, desde mediados de 2021 hasta mayo de 2023 se ha retirado del mercado el 35.9% de los inmuebles habitacionales y, durante mayo de 2023, los montos de los nuevos alquileres de departamentos superan en un 169.9% el valor del contrato vencido.

Sin inflación, el esquema de ajuste establecido por la legislación actual no generaría estos problemas.

Pero es claro que Argentina no puede tener legislación que sólo funcione en caso de ausencia de inflación.

Síntesis de Exposición de Gaston Utrera en Reunión de Análisis Económico del Centro de Estadísticas Inmobiliarias (CEI) del Colegio de Profesionales Inmobiliarios de Córdoba (CPI)