El análisis económico del día. Con Vanoli en el BCRA era esperable cierta continuidad (lo monetario dominado por lo fiscal y bajas tasas de interés) y algunos cambios (mayores controles cambiarios). Todo eso ha estado ocurriendo.

Siguen los problemas económicos, pero muestra por qué se equivocan análisis que predicen una crisis inevitable.

La nota “Qué cambia con Vanoli en el BCRA” planteaba:

“Con Alejandro Vanoli, la política monetaria seguramente continuará condicionada por la política fiscal. Tal vez se evite una nueva devaluación y se insista con bajas tasas de interés. Y seguramente se combatirán mercados cambiarios distintos del oficial, no sólo el paralelo sino también los derivados del mercado bursátil”.

Todo esto ocurrió, y permite describir la política monetaria y cambiaria que está siguiendo el BCRA.

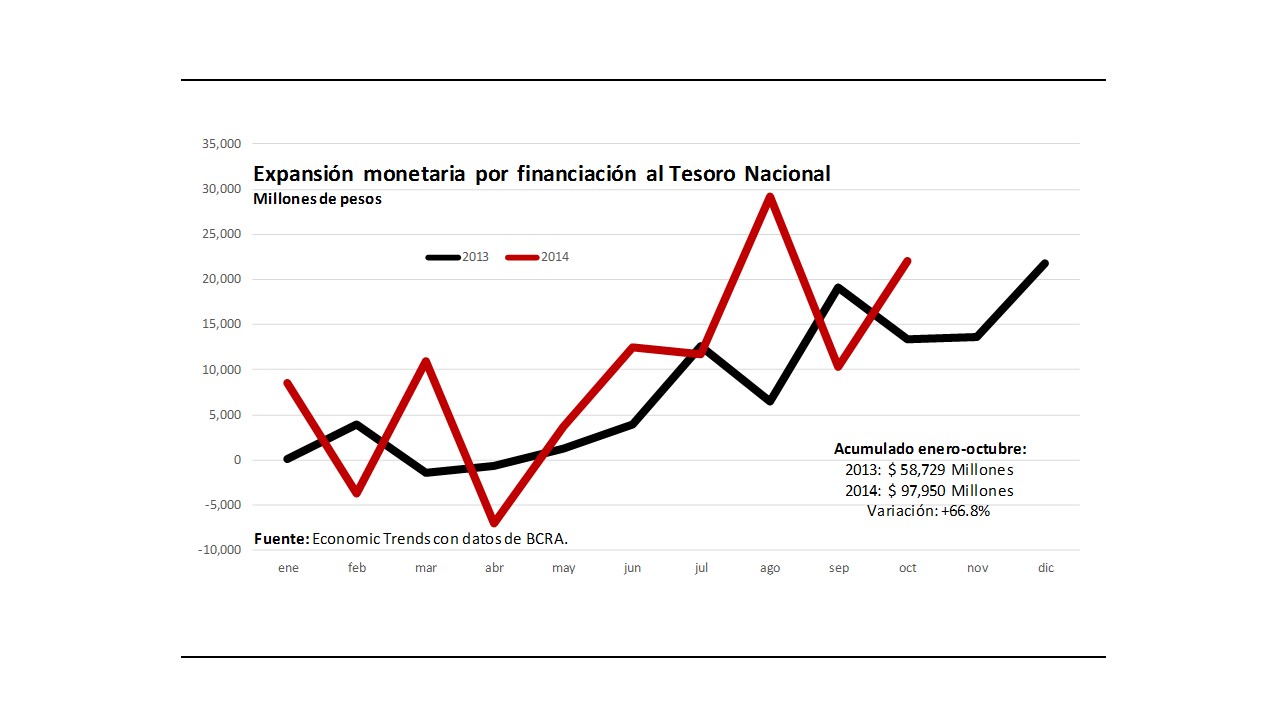

1.- Política monetaria dominada por la política fiscal.

Que la política monetaria esté dominada por la política fiscal significa que las necesidades de financiación de déficit fiscal son las que obligan al Banco Central a emitir dinero, aun cuando esto pudiera ir en contra del logro de sus objetivos de política monetaria.

Es justamente el problema de los bancos centrales dependientes del poder político.

Esto ocurrió con Fábrega, y era razonable que ocurriera también con Vanoli.

Y ocurrió. El BCRA emitió durante octubre $ 21,984 millones para prestarle al Tesoro (había emitido $ 13,407 millones durante octubre del año pasado), como muestra el primer gráfico de la nota.

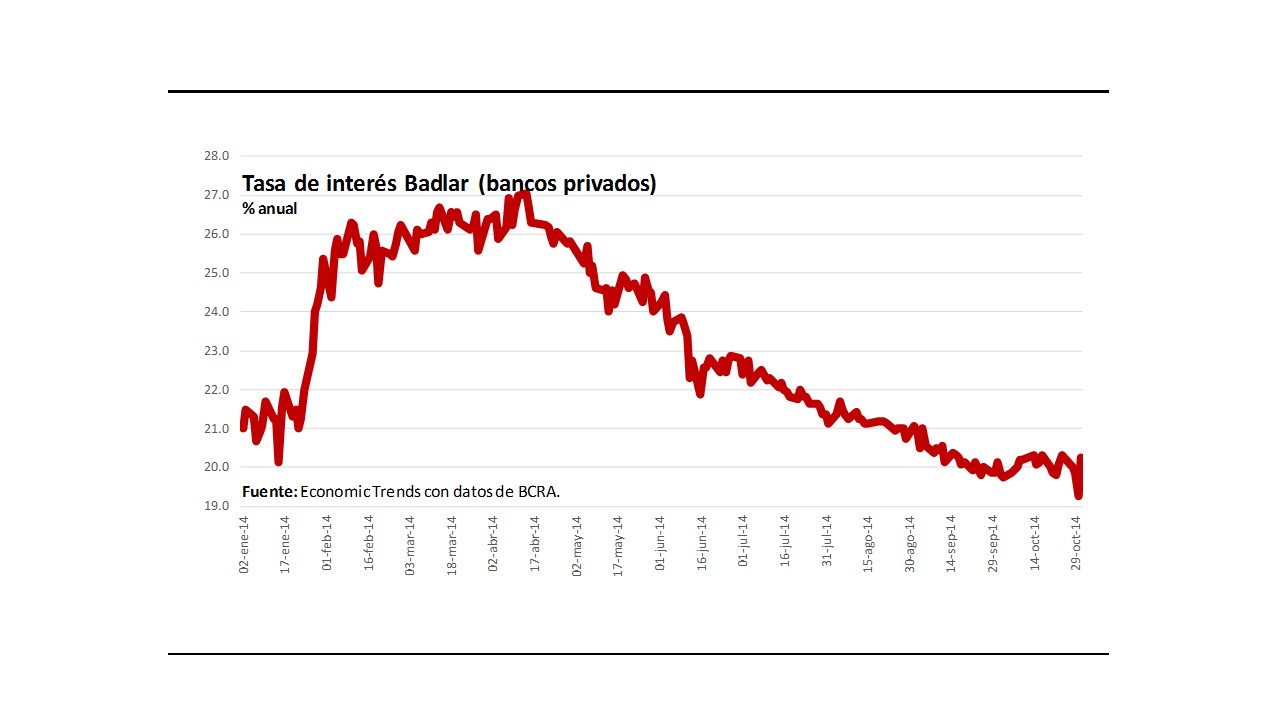

2.- Tasas de interés bajas.

Durante la gestión de Fábrega se enfrentó la disyuntiva entre altas tasas de interés para contener el dólar paralelo, a riesgo de profundizar la recesión (la postura de Fábrega) o bajas tasas de interés para impulsar la economía, a riesgo de mayor dólar paralelo (la postura de Kicillof).

Entre enero y abril predominó la postura de Fábrega. Desde mediados de abril predominó la postura de Kicillof.

Era razonable suponer que esto continuaría con Vanoli. A fin de cuentas, la salida de Fábrega podía leerse como un triunfo de Kicillof.

Esto efectivamente ocurrió, a pesar de que la disposición que puso un piso a las tasas de depósitos minoristas fue leída por muchos analistas, equivocadamente, como un regreso a las altas tasas de interés.

Como muestra el segundo gráfico, las tasas de interés por depósitos continuaron durante octubre en torno al 20% anual, muy por debajo de los niveles alcanzados entre finales de enero y mediados de abril.

3.- Política cambiaria.

Vanoli efectivamente evitó hasta ahora una devaluación como la de enero.

Tiene sentido cuando es claro, como ocurrió en enero, que en un contexto inflacionario, las devaluaciones se trasladan rápidamente a los precios internos, licuando su efecto sobre la competitividad cambiaria. Aunque esto implique que el problema de atraso cambiario continúe sin resolverse.

Y a pesar de no haber subido las tasas de interés, logró bajar las distintas versiones de dólar no oficial, como dólar paralelo, contado con liquidación y dólar bolsa, con fuertes controles con Gendarmería en el caso de operadores en el mercado paralelo y controles y sanciones a operadores bursátiles por las otras dos modalidades.

Este tipo de medidas es, naturalmente, de corto plazo.

Que las cotizaciones no oficiales no vuelvan a subir dependerá en gran medida de los dólares que pueda conseguir el BCRA para apuntalar sus reservas.

Nada de lo anterior soluciona los principales problemas de la economía, como la elevada inflación, el atraso cambiario y la recesión, problemas que seguramente continuarán durante 2015.

Pero muestra por qué eran deficientes los análisis que auguraban una crisis segura, inevitable, a final de año por desequilibrios monetarios y cambiarios.

Una crisis podría ocurrir. A fin de cuentas, la economía está muy complicada y la política económica no ha funcionado bien, en especial durante el último año.

Pero no hay mecanismos que conduzcan a una crisis inevitable.

El análisis económico del día. Por Gastón Utrera.